Hier ist eine thematische Übersicht der wichtigsten Zahlen und Statistiken aus den Quellen:

Steuern und Abgaben

- 47,8 % Abgabenquote: Ein Single in Deutschland gibt fast die Hälfte seines Verdienstes für Steuern und Sozialabgaben ab. Damit liegt Deutschland in der OECD auf Platz 2 (hinter Belgien).

- Spitzensteuersatz im Wandel: In den 60er Jahren musste man das 15-fache des Durchschnittslohns verdienen, um den Spitzensteuersatz zu zahlen. In den 90er Jahren war es das 3,2-fache. Heute reicht bereits das 1,3-fache des Durchschnittslohn (z. B. für einen Ingenieur oder Handwerksmeister), um als Spitzenverdiener besteuert zu werden.

- 25 % Steuer auf Kapitalerträge: Während das Arbeitseinkommen sehr hoch besteuert wird, werden Gewinne aus Firmenanteilen oder Kapitalanlagen lediglich mit 25 % besteuert.

Rente und Krankenversicherung

- Rentenniveau: Ende der 60er Jahre lag das Rentenniveau noch bei 70 % des letzten Nettos, heute liegt es bei nur noch 48 % – mit weiter fallender Tendenz.

- 909 Milliarden Euro: Diese Summe hat der Staat in den letzten 64 Jahren aus der Rentenkasse für sogenannte “versicherungsfremde Leistungen” abgezweigt. Wäre dies aus Steuermitteln bezahlt worden, wären alle Renten heute um 13 % höher.

- 1.543 Euro Durchschnittsrente: Das ist der Betrag, den man nach 45 Jahren Einzahlung durchschnittlich erhält, wobei davon noch Steuern und Versicherungen abgehen.

- 10 bis 14 Milliarden Euro Krankenkassen-Defizit: Aktuell liegt das jährliche Defizit bei über 10 Milliarden Euro, für das Jahr 2027 werden bereits 12 bis 14 Milliarden prognostiziert. Dieses Loch wird über steigende Beiträge der Versicherten gestopft.

- 7 Millionen Betroffene: So viele Menschen sind in Deutschland von der rückwirkenden und doppelten Verbeitragung ihrer Direktversicherungen (Gesetzesänderung von 2004) betroffen. Das betrifft fast 10 % der Bevölkerung.

Inflation und Ersparnisse

- Kaufkraftverlust: Wenn die Inflation im Schnitt nur 3 % über dem Zinsniveau liegt, haben 50.000 Euro nach 20 Jahren nur noch die Kaufkraft von 27.000 Euro. 100.000 Euro sind nach 20 Jahren real nur noch 55.000 Euro wert.

- Goldkäufe: 95 % aller Zentralbanken weltweit kaufen aktuell massiv Gold ein, was darauf hindeutet, dass sie ihrem eigenen gedruckten Geld nicht vertrauen.

- Falsche Anlage: 82 % der Menschen legen ihr Geld so an (z. B. auf Giro- oder Sparbuch), dass es jedes Jahr an Wert verliert. Weitere 28 % der Menschen, die für das Alter vorsorgen, lassen das eingezahlte Geld uninvestiert in Cash liegen.

Ungleichheit im System (Staat vs. Bürger)

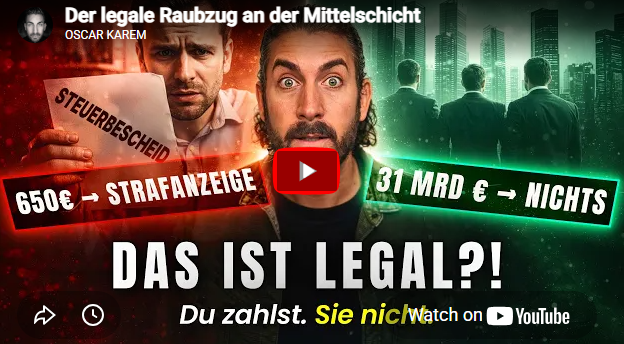

- 31,8 Milliarden Euro (Cum-Ex): Diese Summe haben sich Banken jahrelang als Steuern erstatten lassen, obwohl diese nie gezahlt wurden. Das Finanzministerium schaute tatenlos zu.

- 15 Milliarden Euro (Wirecard): Der Gesamtschaden des Skandals, bei dem 1,9 Milliarden Euro in den Bilanzen schlicht nicht existierten. Die Aktie fiel um 98 %. Die Aufsichtsbehörde (BaFin) verbot damals Leerverkäufe, zeigte aufdeckende Journalisten an und übernahm später 0 Cent Haftung.

- 650 Euro (Bürgergeld-Rückforderung): Wenn ein Empfänger einen 520-Euro-Minijob nicht meldet, geht es bei Rückforderungen im Schnitt um 650 Euro – was sofort den automatisierten Datenabgleich des Staates inklusive Ermittlungsverfahren und Strafanzeige auslöst.

Verschuldung und finanzielle Engpässe

- 60 % der Menschen: Können eine unerwartete Ausgabe von 1.000 Euro (z. B. für eine kaputte Waschmaschine) nicht aus eigenen Mitteln stemmen.

- 38 % der Gutverdiener: Selbst Haushalte mit einem Jahreseinkommen von 100.000 bis 150.000 Euro nutzen „Buy Now, Pay Later“-Angebote (Kauf auf Kredit).

{kind=link}